Версия для слабовидящих

Версия для слабовидящих Карта сайта

Карта сайтаУважаемые налогоплательщики!

- Подробности

- Опубликовано: 21.10.2022 17:02

- Просмотров: 217

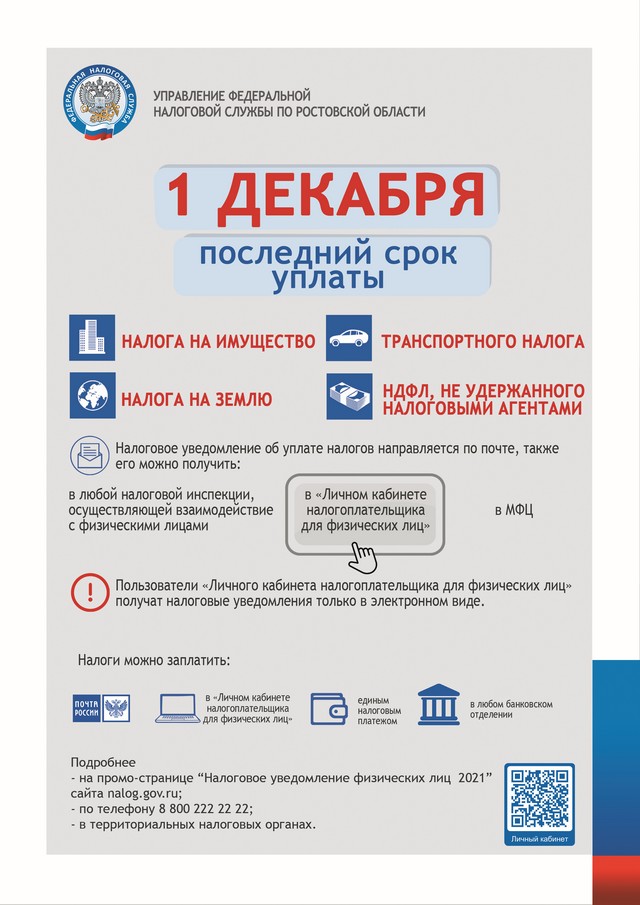

Межрайонная ИФНС России № 18 по Ростовской области информирует, что в настоящее время Управлением Федеральной почтовой службы Ростовской области (Филиал ФГУП «Почта России») осуществляется массовая рассылка налоговых уведомлений по имущественным налогам, уплачиваемым физическими лицами (транспортному налогу, земельному налогу, налогу на имущество физических лиц и налогу на доходы физических лиц, не удержанному налоговым агентом) за 2021 год.

Физическим лицам - пользователям «Личного кабинета налогоплательщика для физических лиц» (далее – ЛК ФЛ) налоговые уведомления на уплату имущественных налогов направляются только в электронной форме, остальным гражданам они будут доставлены почтовым отправлением.

При неполучении до 1 ноября налогового уведомления за период владения объектами недвижимого имущества или транспортными средствами, налогоплательщику необходимо обратиться в налоговую инспекцию или направить информацию через ЛК ФЛ или с использованием интернет-сервиса «Обратиться в ФНС России» (https:// www.nalog.gov.ru/rn61/service/obr_fts/).

Налоговое уведомление за налоговый период 2021 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2022 года.

В том случае, если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества либо его владельце (в том числе о периоде владения объектом, налоговой базе или адресе), то для ее проверки и актуализации налогоплательщику необходимо обратиться в налоговые органы.

В Ростовской области, начиная с налогового периода 2018 года, при расчете физическим лицам налога на имущество физических лиц применяется кадастровая стоимость объекта недвижимости, указанная в Едином государственном реестре недвижимости (2021 год в Ростовской области является четвертым налоговым периодом).

Рассчитать сумму налога можно самостоятельно по формуле, определенной статьей 408 Налогового кодекса Российской Федерации (далее - НК РФ) или с помощью налоговых калькуляторов, размещённых на официальном интернет-сайте ФНС России (www.nalog.gov.ru) в разделе «Сервисы и госуслуги»: «Калькулятор земельного налога и налога на имущество физических лиц» и «Калькулятор транспортного налога ФЛ».

Например, для расчета земельного налога налогоплательщику нужно выбрать вид налога, налоговый период (2021 год) и субъект Российской Федерации, в котором расположен объект недвижимости (61-Ростовская область), ввести кадастровый номер объекта недвижимости, долю в праве и период владения. Остальные сведения об объекте, необходимые для расчета налога, заполняются автоматически по данным Росреестра: площадь, кадастровая стоимость, вид объекта.

В налоговом уведомлении не указываются сведения об объектах недвижимости, по которым не предъявляются налоговые платежи. Например, в тех случаях, когда на основании налоговой льготы физическое лицо освобождается от уплаты налога, или же у этого физического лица имеется переплата, покрывающая сумму налога.

В то же время в налоговом уведомлении содержатся все необходимые данные для перечисления налогов в бюджет, в том числе полные реквизиты платежа и уникальный идентификатор, который позволяет вводить сведения автоматически, а также штрих-код, QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства.

Если гражданин не может посетить отделение оператора почтовой связи для получения налогового уведомления, направленного заказным письмом, он может любым удобным способом или через интернет-сервис «Обратиться в ФНС России» направить в налоговый орган просьбу предоставить уникальные идентификационные номера (далее – УИН), указанные в направленном уведомлении.

В дальнейшем уплата налогов по УИН возможна с использованием сервиса «Заплати налоги» на сайте ФНС России либо иным способом, в том числе через терминалы и сервисы банковских организаций.

Кроме этого обращаем внимание на то, что в 2022 году у собственников объектов недвижимости и транспортных средств сохраняется возможность оплачивать налоги не только по единому налоговому уведомлению, но и делать это авансом и даже по частям.

Для этого на главной странице ЛК ФЛ имеется опция, которую стали называть авансовым кошельком. Пройдя по ссылке «Вы можете пополнить авансовый кошелек», налогоплательщик может в любое время до истечения срока платежа внести денежные суммы в любом размере на единый налоговый платеж, которые налоговые органы будут самостоятельно зачитывать в счет имущественных налогов и сообщать об этом налогоплательщику.

Использование единого налогового платежа значительно сократит время, затрачиваемое налогоплательщиком на оформление платежных документов, минимизирует ошибки граждан при их заполнении.

Обращаем внимание, что владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма КНД 1153006 сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

За непредставление или несвоевременное представление в налоговый орган указанного сообщения налогоплательщик может быть привлечен к налоговой ответственности. Штраф составляет 20% от неуплаченной суммы налога (пункт 3 статьи 129.1 НК РФ).

Для получения дополнительной информации по порядку начисления и уплаты имущественных налогов следует обращаться по телефонам справочной службы налоговых инспекций, размещенных на сайте www.nalog.gov.ru, и в контакт-центр ФНС России по единому федеральному номеру 8-800-222-2-222.

Для удобства налогоплательщиков на официальном сайте Федеральной налоговой службы размещена промо-страница (раздел) «Налоговое уведомление 2022 года» (https://www.nalog.gov.ru/rn77/nu2022/), которая содержит разъяснения о том, что такое налоговое уведомление, как его получить и исполнить, что делать, если уведомление не пришло; каковы основные изменения в налогообложении имущества физических лиц; где можно узнать о налоговых ставках и льготах, указанных в уведомлении, и как ими воспользоваться.

Дополнительно информируем, что налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и Областным законом Ростовской области от 10.05.2012 N 843-ЗС "О региональных налогах и некоторых вопросах налогообложения в Ростовской области");

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (www.nalog.gov.ru), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. тел. 8-800-222-22-22).